O Brasil encerrou 2025 com uma safra recorde de grãos. O PIB do agronegócio brasileiro cresceu 11,7%. Pauta de exportações robusta, produtividade em alta, tecnologia de ponta no campo. Por que, então, o cenário que vemos é o de endividamento do agro?

Ao mesmo tempo que os números do setor parecem ótimos, tivemos 1.990 pedidos de recuperação judicial em 2025, que foi o maior da história, segundo a Serasa Experian. A alta foi de 56,4% em relação a 2024, que já havia sido o pior ano da série histórica até então.

Produzir mais e estar ao mesmo tempo mais endividado é uma contradição que resume bem o que está acontecendo no agronegócio brasileiro — e ela precisa ser lida com atenção por qualquer profissional de crédito e cobrança que opera nesse setor ou que tenha na cadeia agrícola parte relevante de sua carteira.

Os números do endividamento do agro que não podem ser ignorados

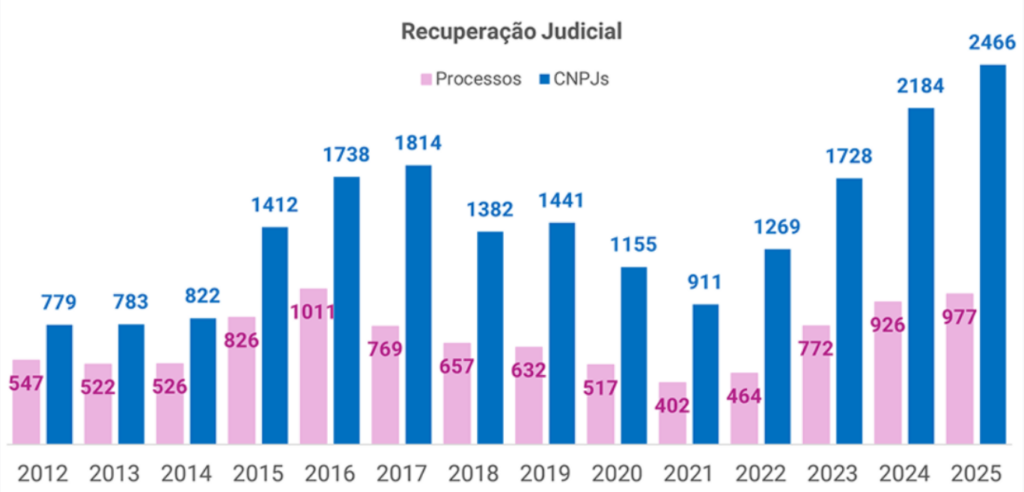

Os gráficos são claros no que demonstram: entre 2021 e 2025, os pedidos de recuperação judicial no Brasil saíram de 911 para 2.466. Não é simples oscilação, e sim uma curva de escalada consistente, ano após ano, que aumentou em 2024 e voltou a crescer mais de 12% em 2025.

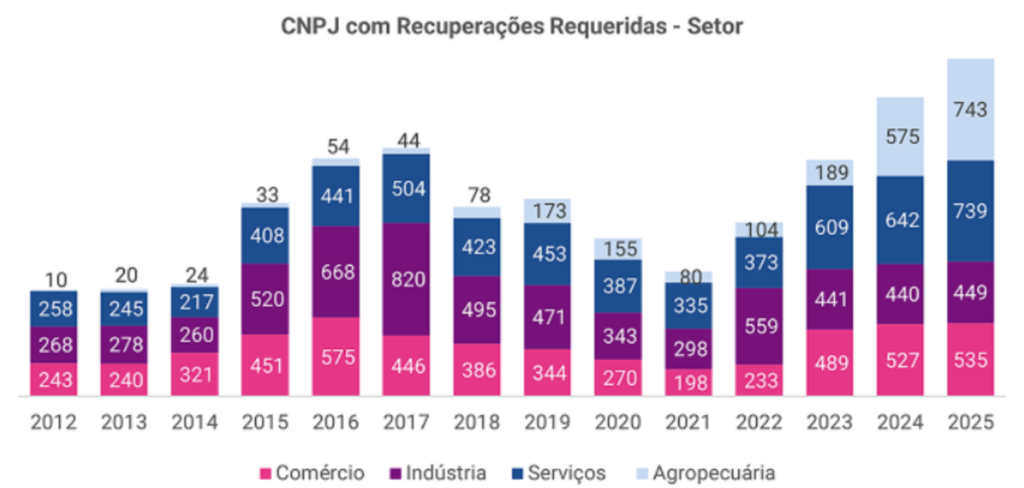

Quando olhamos por setor, o destaque que merge do gráfico é o agropecuário. Em 2012, o segmento praticamente não aparecia nos dados de recuperações judiciais no Brasil. Em 2025, os 743 CNPJs do agro que pediram recuperação superam qualquer registro anterior e representam o crescimento mais acelerado entre todos os setores monitorados, à frente de comércio, indústria e serviços.

Além disso, quando analisamos o endividamento do agro por perfil de devedor, os números também são reveladores:

- Produtores rurais pessoa física: 853 pedidos em 2025, alta de 50,7% sobre 2024;

- Produtores rurais pessoa jurídica: 753 pedidos, alta de 84,1%;

- Empresas da cadeia do agronegócio (insumos, logística, processamento): 384 pedidos, alta de 29,3%;

A geografía confirma o que a lógica já antecipava: Mato Grosso lidera com 332 pedidos, seguido por Goiás (296 pedidos), Paraná (248 pedidos), Mato Grosso do Sul (216 pedidos) e Minas Gerais (196 pedidos). O Centro-Oeste, coração da produção de soja e milho do país, concentra a maior parte da crise.

Os muitos fatores que geraram esse cenário

A tentação nos leva a buscar a explicação fácil de uma causa única para essa conjuntura de endividamento do agro e recordes de recuperação judicial no setor. Juros, câmbio, clima? Talvez. Mas a realidade do campo é muito mais complexa que isso, e essa crise que culminou no aumento dos pedidos de recuperação judicial entre 2023 e 2025 tem raízes que se entrelaçam.

A queda no preço da soja

Podemos inferir que o ciclo da crise começou em 2022, quando o preço da soja atingiu picos históricos, e os produtores, estimulados por essas cotações, se alavancaram para expandir a produção. O problema foi que os contratos de financiamento foram fechados com preços que não se sustentaram ao longo do tempo. A saca de soja, que chegou a R$ 200 em 2022, estava em torno de R$ 92 em 2025. A dívida ficou, a receita minguou.

Os juros que não cederam

O custo do crédito rural chegou a 25% ao ano em algumas modalidades de produção, e para um setor que opera com margens apertadas, ciclos longos e dependência quase total de financiamento para capital de giro e custeio da safra, uma taxa de juros nesse patamar é praticamente impeditiva. O Plano Safra, principal mecanismo de crédito subsidiado, não conseguiu absorver a demanda, e o crédito privado acabou sendo utilizado e cobrando o seu preço.

Insumos mais caros e câmbio desfavorável

Fertilizantes, defensivos, máquinas agrícolas e outros tipos de insumos indispensáveis para a produção agrícola são majoritariamente cotados em dólar. Assim, o cenário de câmbio pressionado dos últimos anos fez com que o custo de produção subisse, mesmo sem aumento de volume. O produtor que vendeu a safra antecipada a R$ 120 a saca se viu pagando insumos equivalentes a R$ 140 e até R$ 150. Resultado: a conta não fechou.

Eventos climáticos e quebra de safra

O El Niño e as secas prolongadas em regiões do Centro-Oeste e Sul afetaram parte da produção entre 2023 e 2024. Para o produtor já alavancado, uma safra abaixo do projetado pode ser a diferença entre rolar a dívida e pedir recuperação judicial.

E um fator que o mercado não gosta de nomear

Uma parte dos pedidos foi impulsionada pelo que os especialistas chamam de advocacia predatória, que é a orientação para que os produtores utilizem a recuperação judicial como estratégia de negociação, antes de esgotar alternativas extrajudiciais.

Com o crescimento do mercado jurídico especializado em reestruturação, alguns produtores foram convencidos a entrar com pedidos de recuperação judicial sem a necessidade real de utilização do instrumento, o que gerou distorções no sistema e ampliou o impacto sobre credores.

O que isso significa para o crédito e a cobrança

Para quem trabalha com crédito e cobrança, esse cenário de endividamento do agro e recordes de recuperação judicial no setor é muito mais do que apenas uma notícia de jornal: significa, na verdade, impacto direto na carteira, na operação e nos resultados.

Historicamente, o agronegócio sempre foi tratado como um setor de baixo risco pelos modelos tradicionais de concessão de crédito. Com produção física garantida, histórico de pagamento consistente e ativos reais (como terra e maquinário), o setor estabeleceu parâmetros de confiança que, em muitos casos, não foram calibrados para o cenário de juros altos e commodities em queda que vivemos há alguns anos.

O endividamento do agro que estamos vendo agora é o resultado de um ajuste brutal dessa premissa. E o balanço de instituições financeiras com forte exposição ao crédito rural já começa a registrar esse impacto.

Tendo em vista esse contexto, existem alguns pontos práticos que o profissional de crédito e cobrança precisa considerar na hora de analisar e até mesmo de repensar as estratégias:

- O produtor rural em recuperação judicial não é necessariamente um mau pagador. Na maioria dos casos, é alguém que se alavancou em um ciclo de alta e foi surpreendido pela combinação de queda de preço e aumento de custo. A leitura do perfil importa muito nesses casos.

- Garantias que pareciam sólidas, como terras, maquinário, grãos em estoque, se tornaram mais complexas no ambiente de recuperação judicial, especialmente nos casos em que juízes têm adotado postura mais protetiva ao devedor.

- Não é só o produtor que sofre: a cadeia toda é afetada pela crise. Revendas de insumos, cooperativas, tradings e prestadores de serviço agrícola também aparecem nos dados. Uma recuperação judicial de um grande produtor pode arrastar vários fornecedores.

- Modelos de scoring que não incorporam variáveis de preço de commodities, ciclo de safra e exposição cambial estão defasados para esse setor.

O paradoxo que o mercado precisa entender

Produzir mais e estar mais endividado não é uma contradição acidental: é o resultado de um modelo de financiamento agrícola que funciona bem quando os preços sobem e falha sistematicamente quando eles caem.

O produtor que expandiu área plantada em 2022 com crédito abundante e soja a R$ 200 a saca não fez um cálculo errado naquele momento. Pelo contrário: ele fez um cálculo correto para as premissas daquele momento. O problema é que as premissas mudaram e o sistema de crédito não tinha mecanismos para absorver esse choque de forma ordenada.

Quando analisamos os dados históricos dos gráficos, mais especificamente o salto do agropecuário, que praticamente não existia nas estatísticas de recuperação judicial até 2020 e que hoje rivaliza com indústria e serviços, fica claro que não estamos diante de um ciclo passageiro. Estamos diante de uma transformação estrutural no perfil de risco do agronegócio brasileiro.

O que podemos esperar daqui para a frente

A expectativa de especialistas é a de que os pedidos de recuperação judicial no agro sigam em patamar elevado ao longo de 2026. Os efeitos do ciclo de endividamento de 2022 e 2023 ainda não foram totalmente absorvidos, e o Plano Safra 2026-2027 ainda definirá suas condições em um ambiente de juros que não recuou de forma significativa.

Como estamos falando de contextos que podem se tornar dinâmicos da noite para o dia, o quadro pode não se manter do mesmo jeito (pode melhorar ou piorar), a depender de alguns fatores. Listamos alguns:

- A recuperação do preço da soja nos mercados internacionais seria o principal fator de alívio da situação. Apesar disso, ela depende de fatores geopolíticos e climáticos que o produtor brasileiro não controla.

- A taxação das LCAs (Letras de Crédito do Agronegócio), se aprovada, pode reduzir uma fonte importante de financiamento do setor.

- O cenário tarifário global, com as tensões comerciais entre Estados Unidos e China impactando o fluxo de commodities, adiciona uma camada importante de incerteza às projeções de receita dos exportadores.

- A adoção de modelos preditivos por instituições financeiras para identificar sinais de deterioração antes do pedido de recuperação judicial pode, se implementada em larga escala, mudar a dinâmica de renegociação.

Qual a lição que o mercado de crédito precisa aprender?

Depois de mais de 30 anos acompanhando ciclos de crédito e inadimplência no Brasil, o que esses dados de endividamento do agro e de recuperação judicial no setor me mostram não é surpresa, e sim confirmação.

Setores que parecem blindados pelo tamanho e pela produção física também têm vulnerabilidades. Quando essas vulnerabilidades se combinam — preço, câmbio, clima, juros, alavancagem —, o impacto vem com uma velocidade que os modelos tradicionais não conseguem assimilar e predizer seus resultados.

Diante disso tudo, a lição prática que fica para o profissional de crédito é clara: diversificação de risco, revisão de garantias, atualização de modelos de scoring e, acima de tudo, leitura constante do ciclo econômico do setor com o qual se opera.

O agro vai continuar sendo o maior exportador do planeta e vai continuar batendo recordes de produção. Ao mesmo tempo, o mercado de crédito que financiar esse setor sem entender sua estrutura de risco vai continuar colhendo surpresas. E, como sempre, quem paga a conta dessas surpresas é a equipe de cobrança.

Se você quer mudar a realidade de sua operação de cobrança e estruturá-la com previsibilidade, vale conhecer o ecossistema do Tabelando.

Universidade Tabelando

Para quem quer evoluir rápido na prática.

Universidade virtual com cursos novos todo mês, focados em quem precisa aumentar repertório e tomar decisões melhores no dia a dia.

Plataforma Tabelando (White Label)

Para formar e acompanhar equipes de alto nível.

Treinamento contínuo, gamificação, ranking e visão clara da evolução de cada colaborador — a nossa plataforma personalizada para a sua operação.

G360 — Programa de Aceleração de Assessorias de Cobrança

Para donos e líderes que precisam de resultado.

Formação executiva com diagnóstico da operação, método estruturado e aplicação direta (“mão na massa”). Vagas limitadas.

Não é sobre consumir conteúdo.

É sobre transformar a forma como sua operação funciona.

Quer entender qual dessas soluções faz mais sentido para o seu momento?

Fale com um especialista do Tabelando!