Em conversas informais, é muito mais comum dizermos que estamos com dívidas ou endividados do que inadimplentes, sendo que, nesse contexto de uso no dia a dia, ambos conceitos podem ser considerados sinônimos. Mas, apesar disso, será que existem diferenças entre estar endividado e estar inadimplente?

Quando passamos a tratar as duas situações dentro do contexto financeiro, mais especificamente do universo do crédito e da cobrança, podemos dizer que sim, existem diferenças importantes entre um termo e outro.

Se você é um empresário que lida com crédito e cobrança, um gestor de setor financeiro ou mesmo alguém cuja atuação profissional se relaciona com o tema, é fundamental entender quais são essas diferenças e suas implicações no dia a dia de trabalho.

É o que pretendemos trazer a você, leitor, com este artigo – e mais um pouco: vamos desenhar como anda o quadro da inadimplência no Brasil e trazer algumas dicas sobre como contrair dívidas de maneira saudável. Fique conosco!

Endividado versus inadimplente: principais diferenças

Como já dissemos aqui antes, é muito comum que as pessoas tratem os dois conceitos como sendo a mesma coisa: ou seja, que alguém endividado ou inadimplente seria aquele que, grosso modo, comprou e não pagou.

Claro que é mais complicado do que isso (mas não muito). Uma pessoa endividada é aquela que tem dívidas contraídas, ou seja, comprou ou tomou crédito e aderiu a um contrato, um compromisso de que iria pagar em determinado tempo sob um dado regime de juros. O endividado tem essa dívida e paga de maneira correta, regularmente e dentro do vencimento.

A maioria de nós pode ser considerada endividada. Como? Por exemplo, se você tem um cartão de crédito com fatura em aberto, você tem uma dívida. Tudo bem se você paga sua fatura religiosamente, mas mesmo assim você tem uma dívida. Isso vale também para quem tem, em outro exemplo, um financiamento imobiliário ou de automóvel.

O inadimplente, por sua vez, pode ser considerado um “nível acima” (ou “abaixo”?) desse status de endividado. A pessoa tinha uma dívida, mas, por motivos dos mais diversos motivos, deixou de pagar e de honrar com seus compromissos financeiros. Virou inadimplente.

Simples, não é mesmo? É sempre bom destacar, nesse contexto, que uma pessoa se torna inadimplente não porque quer, na imensa maioria das vezes. Casos de inadimplentes que agem de má-fé são raros. A maioria das situações envolvem perda de emprego e de renda, ou outros tipos de problemas que afetam as finanças da pessoa ou sua capacidade de avaliar se pode ou não arcar com seus gastos.

Devedores e inadimplentes no Brasil

Já sabemos quais as diferenças entre estar endividado e estar inadimplente – falta agora investigarmos um pouco sobre como essas duas situações se colocam com relação ao comportamento médio do brasileiro. Afinal, o brasileiro está muito endividado? E inadimplente?

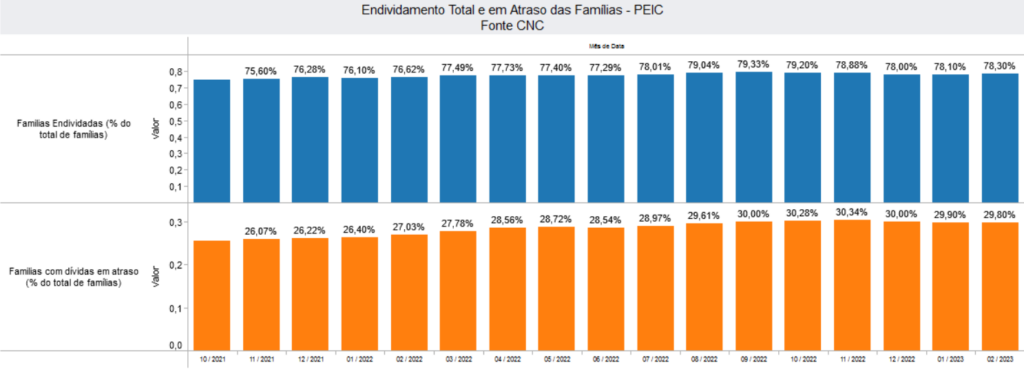

Vamos dar uma olhada no gráfico abaixo, reproduzido do FICO Risk Trends, uma plataforma de dados financeiros sempre atualizada:

As barras da linha superior, azuis, representam a porcentagem sobre o total, mês a mês, das famílias brasileiras com dívidas. A linha inferior, laranja, por sua vez, mostra a porcentagem sobre o total de famílias brasileiras que estão com dívidas em atraso – ou seja, inadimplentes. Podemos verificar, então, o quanto ambas situações formam grandezas diferentes.

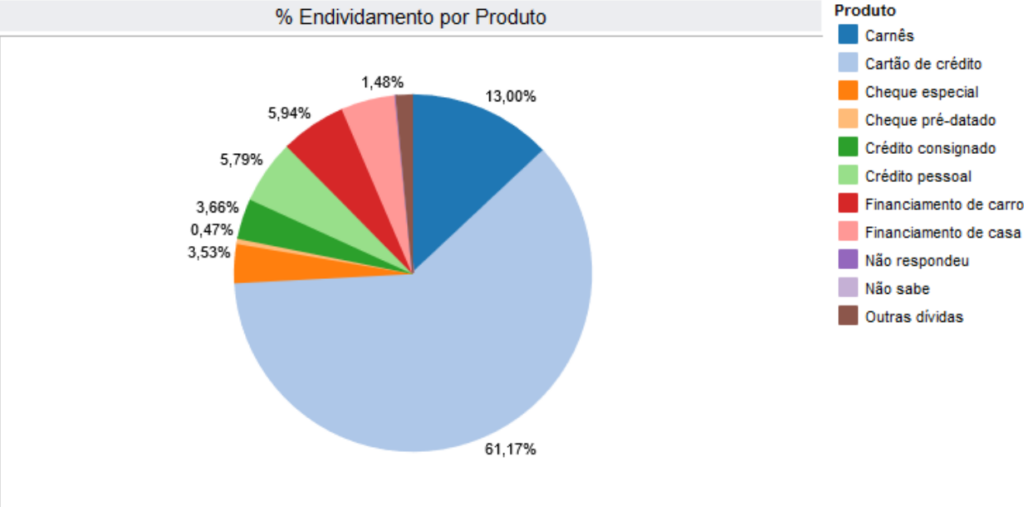

Já o gráfico acima mostra informações interessantes sobre as características do endividamento das famílias brasileiras. Podemos verificar, pelas cores no gráfico de pizza, que cartões de crédito e carnês compõem quase 75% de todo o montante, a maioria esmagadora diante das outras modalidades, como crédito pessoal e financiamentos.

Como contrair dívidas de maneira saudável

Se você precisa contrair uma dívida, seja ela um empréstimo, financiamento, ou compra parcelada, e está pensando em estratégias para tornar esse processo saudável e não entrar na inadimplência, existem algumas boas dicas sobre como fazer isso.

A primeira e mais importante dessas dicas é o bom e velho planejamento. Verifique como anda sua renda, suas receitas mensais, e como estão suas despesas hoje. Tendo isso em vista, faça a si mesmo a seguinte pergunta: consigo assumir mais esse compromisso mensal sem comprometer meu orçamento atual?

A outra dica é manter o planejamento ao longo do tempo e, de preferência, aderir à prática de analisar seus gastos e cortar tudo aquilo que possa, naquele momento, ser considerado supérfluo ou com menor importância diante do que precisa ser feito e receber um investimento.

Ficou inadimplente? Saiba o que fazer

Como vimos, a maioria das pessoas tem algum tipo de dívida – mas nem todos ficam inadimplentes, ou seja, deixam de pagar seus boletos. E destes, a imensa maioria fica inadimplente por motivos de força maior, mesmo que seja falta de planejamento financeiro.

Estar inadimplente pode gerar algumas consequências, as mais comuns e facilmente lembradas sendo as que afetam a vida financeira de uma pessoa. Por exemplo, o inadimplente pode ter restrições em seu nome, perder capacidade de obter crédito e até mesmo sofrer judicialização da dívida e perder bens.

Mas existe um outro tipo de consequência para a inadimplência que é também comum, mas que pouco se fala: a questão psicológica. Não é raro encontrarmos casos em que a inadimplência causa problemas como insônia, ansiedade e até mesmo graus severos de depressão nas pessoas.

Por isso, é importante ter em mente que se trata de uma situação passageira e que, ao mesmo tempo, é preciso agir de maneira proativa. Confira algumas dicas sobre o que fazer em caso de inadimplência:

- Ter conhecimento da dívida: colocar na ponta do lápis todos os valores da dívida, incluindo juros e correções, além de prazos e outras informações relevantes.

- Buscar conciliação com credores: procurar as instituições para quem se deve (bancos, por exemplo) e se mostrar disposto a negociar. Importante: somente aceite condições que caibam no seu bolso e nas suas condições atuais de renda.

- Realizar planejamento financeiro: analisar todas as receitas e despesas pessoais, da casa e da família, fazer cortes onde puder e, se possível, buscar fontes de renda extra.

Conclusão

O assunto está longe de estar encerrado aqui, mas, por ora, esperamos que essas informações básicas ajudem você e a sua empresa a entender melhor do mundo do crédito e da cobrança. Quer ir mais fundo? Acesse o Portal Tabelando com Tambellini e conheça os cursos e materiais exclusivos e mais completos do Brasil nesse segmento!